Un nuovo report fotografa l’andamento del mercato dei wearable nel primo trimestre del 2025, evidenziando una crescita complessiva degna di nota e analizzando i risultati conseguiti dai principali player del mercato: Xiaomi svetta su tutti, ma Apple rimane forte e Huawei e Samsung registrano crescite ragguardevoli.

Indice:

Segui TuttoTech.net su Google Discover

Mercato dei wearable: riassunto del Q1 2025

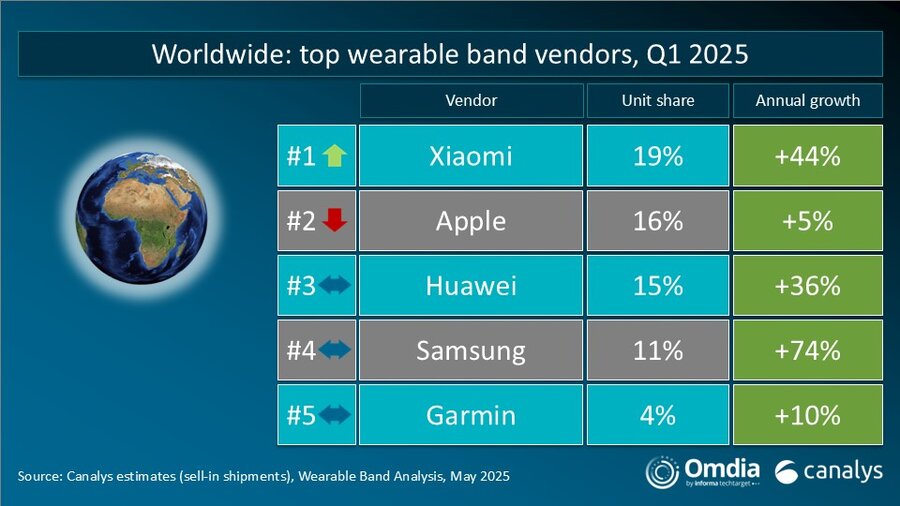

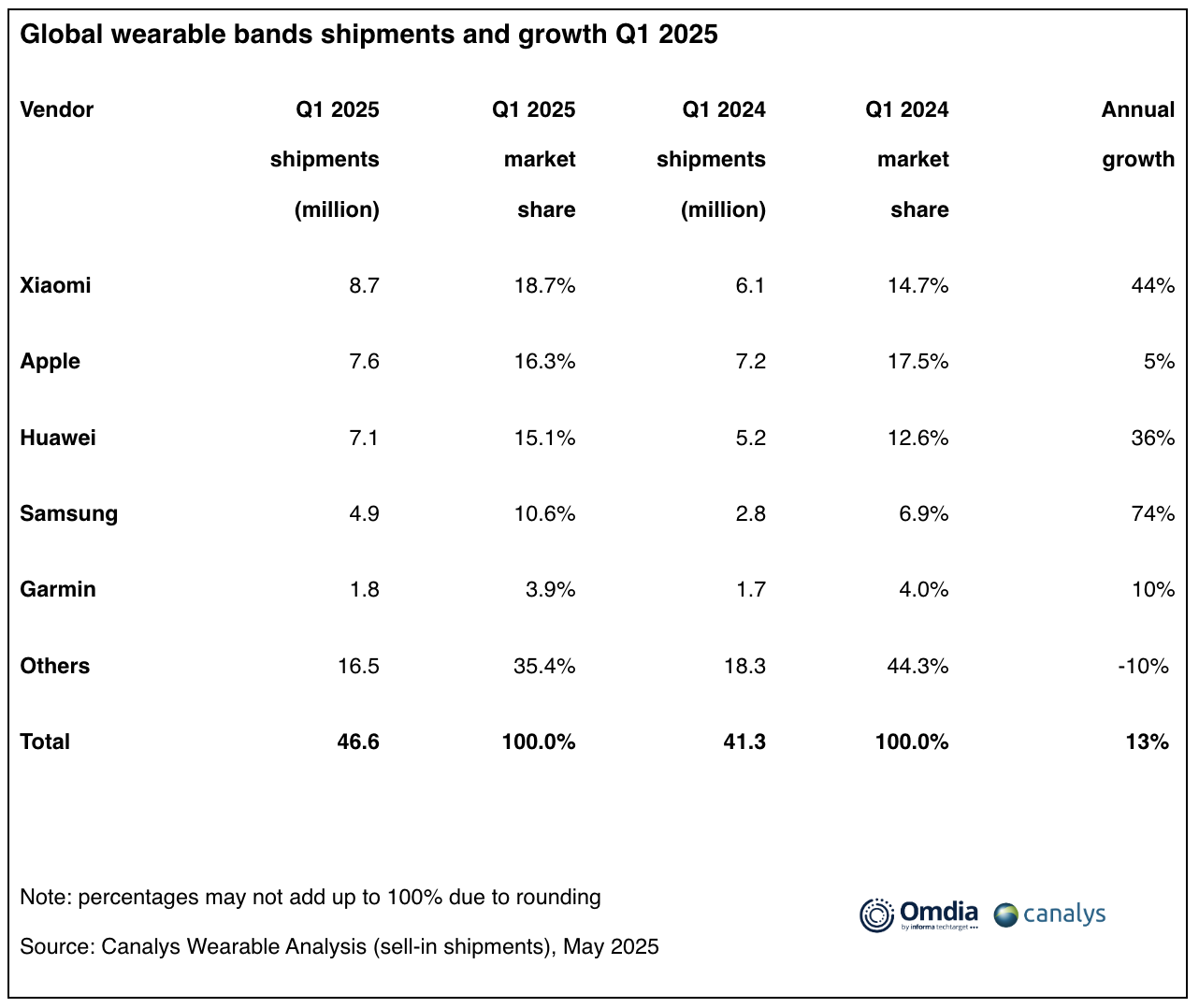

Il mercato dei wearable forma oggetto di un nuovo report pubblicato da Canalys (ora parte di Omdia), che esamina il primo trimestre dell’anno in corso, riassumendolo in numeri: nel Q1 2025, il mercato di riferimento è cresciuto del 13% YoY, raggiungendo un totale di 46,6 milioni di unità spedite. Tale crescita testimonia la ripresa della domanda — a fronte di un anno precedente col segno meno — riguardante tutte le tre principali categorie di prodotto prese in considerazione: smartband basiche, smartwatch basici e smartwatch avanzati; a trainare il mercato, comunque, sono stati proprio i prodotti più economici (i.e. meno avanzati).

L’analista di Canalys Jack Leathem ha posto l’accento sul momento d’oro di Xiaomi, che non spediva così tante smartband dal Q2 2021 e che deve ringraziare una proposta ampia e varia, nonché una migliore integrazione in termini di ecosistema resa possibile da HyperOS. In particolare, Xiaomi ha avuto il merito di rinnovare — sia dal punto di vista estetico che funzionale — sia la Xiaomi Smart Band 9 che i Redmi Watch 5. Il tutto, abbinato ad una politica dei prezzi comunque piuttosto aggressiva — soprattutto nei mercati emergenti, che rimangono decisivi, a patto di saper creare i prodotti giusti per determinati target (viene portato l’esempio degli smartphone di TRANSSION). Tutto ciò ha permesso a Xiaomi di crescere del 44% su base annua e di conquistare il 19% di market share, con un totale di 8,7 milioni di unità spedite. La strategia di Xiaomi per il futuro ruota attorno all’integrazione a livello di ecosistema, come testimoniato dal lancio di Xiaomi 15S Pro con chip proprietario XRING O1.

A dispetto di quanto detto a proposito dei numeri dei prodotti più economici, il secondo posto — col 16% di market share e 7,6 milioni di unità spedite — rimane appannaggio di Apple, che nel 2025 festeggerà il decimo anniversario di Apple Watch ed è pertanto attesa da una seconda parte dell’anno decisamente importante.

Terzo gradino del podio per Huawei, che si è difesa benissimo tanto con la serie GT quanto con quella Fit (non vi sarete mica persi le nostre recensioni di Huawei Watch Fit 4 e Watch Fit 4 Pro?) ed è cresciuta del 36% su base annua, segnalandosi per una strategia di ecosistema che ruota attorno all’ottima app Huawei Health.

Impressiona Samsung, cresciuta del 74% su base annua (4,9 milioni di unità in totale) grazie ad una strategia di mercato capace di affiancare gli smartwatch più avanzati e costosi ai prodotti più a buon mercato per le economie emergenti.

Quinto posto per Garmin, cresciuta del 10% fino ad arrivare a 1,8 milioni di unità spedite grazie ad un listino più diversificato e alla strategia incentrata sui servizi veicolati da Connect+.

I fattori chiave: dall’ecosistema ai servizi alla ricerca della ricetta vincente

Cynthia Chen, Research Manager di Canalys, ha evidenziato come il focus dei produttori si stia gradualmente spostando dall’hardware dei singoli wearable agli ecosistemi di cui fanno parte. In particolare, c’è maggiore attenzione sullo sviluppo della piattaforma e dei servizi offerti, al fine di fidelizzare i clienti: Xiaomi ha creato un’integrazione più profonda a partire da HyperOS; Huawei ha puntato sulle funzioni dedicate alla salute, creando un ecosistema che ruota attorno a Huawei Health e combina hardware e servizi in abbonamento. Gli stessi produttori con politiche ancora device-focused come ad esempio Oura o health-focused come Whoop hanno iniziato a puntare su servizi offerti in abbonamento; lo stesso modello viene seguito anche da Garmin con Connect+.

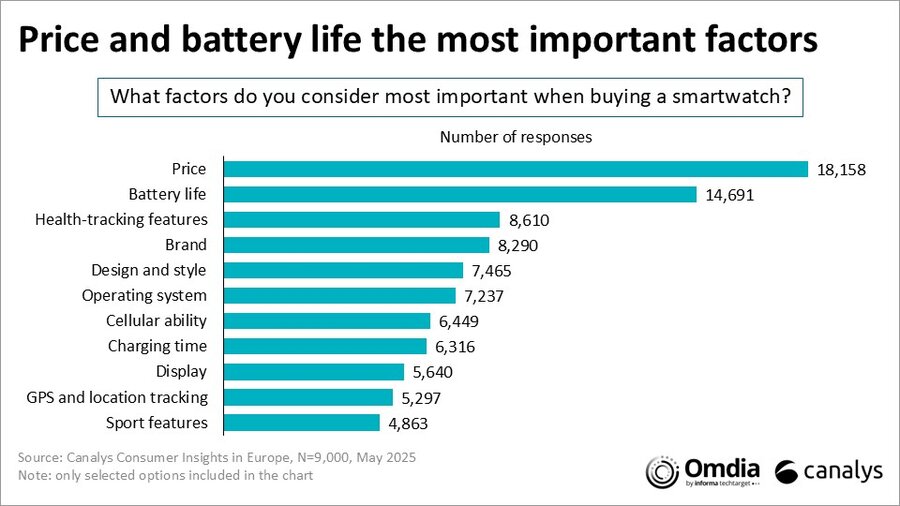

Il successo — sottolinea Chen — passa attraverso la capacità di bilanciare novità e funzioni essenziali, del resto un recente studio condotto da Canalys in Europa ha evidenziato come l’acquisto di nuovi wearable sia ancora guidato da tre fattori decisivi: prezzo, durata della batteria, funzioni di tracciamento della salute. Secondo la ricercatrice, una volta che l’utenza media avrà raggiunto un migliore livello di conoscenza dei wearable, l’integrazione software e gli ecosistemi creati rappresenteranno un valore aggiunto — portando vantaggi ai produttori che si saranno attrezzati per tempo, ad esempio investendo su funzioni e servizi dedicati a salute e benessere.

I nostri contenuti da non perdere:

- 🔝 Importante: Octopus Energy: cala ancora il prezzo della tariffa bloccata, come ottenerla (anche per già clienti)

- 💰 Risparmia sulla tecnologia: segui Prezzi.Tech su Telegram, il miglior canale di offerte

- 🏡 Seguici anche sul canale Telegram Offerte.Casa per sconti su prodotti di largo consumo